A股市场回顾

今日两市成交量较昨日小幅缩量,截止收盘,沪深所有交易个股涨跌比为2317:797,市场总体赚钱效应为74.41%,赚钱效应较高。

A股策略

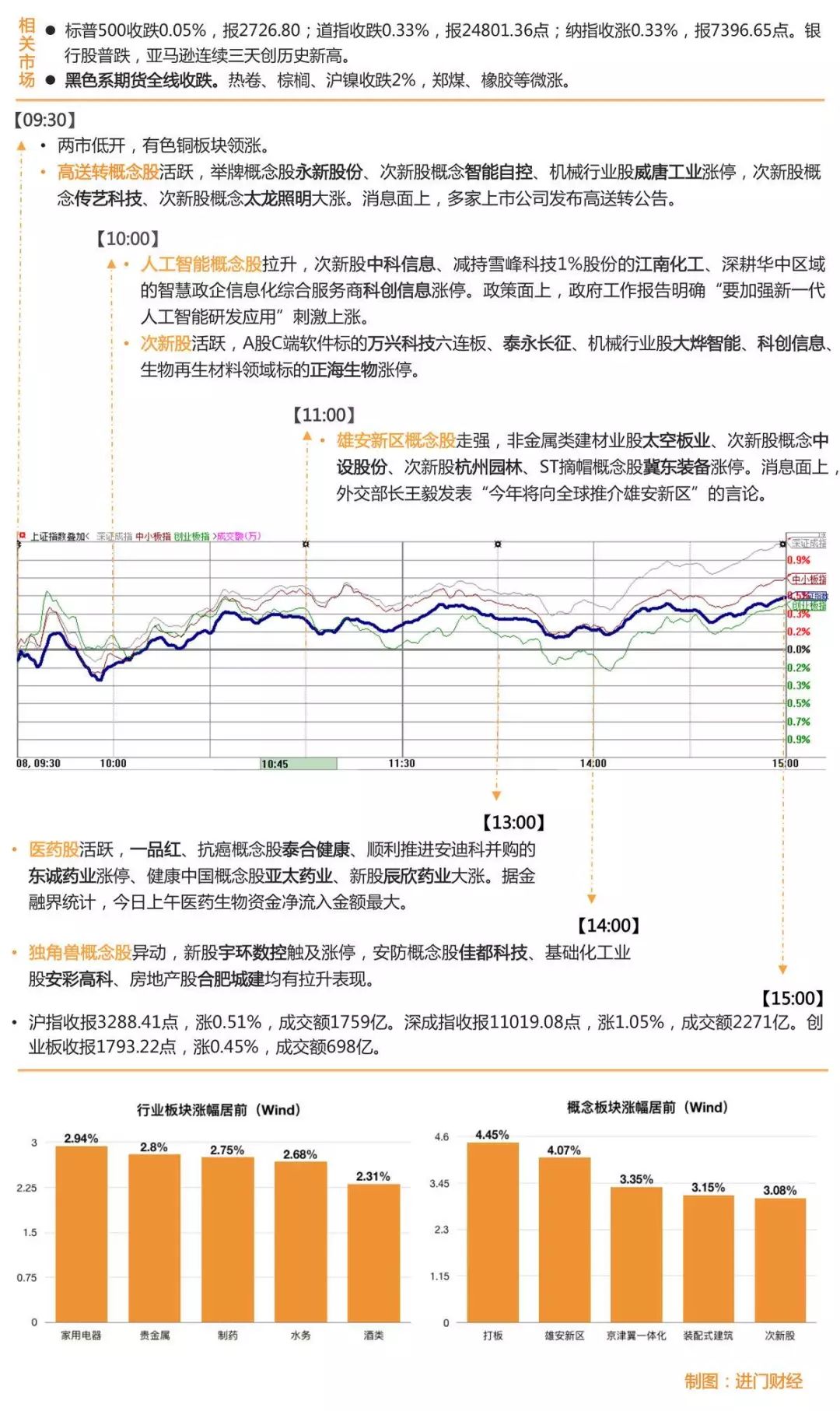

周四A股各主要指数收涨,一改前一交易日集体低迷颓势。沪综指收涨0.51%,深成指收涨1.05%,两市合计成交4028亿元,较上一交易日小幅萎缩。受消息刺激的雄安新区板块午后大涨,板块内超过10只股票涨停。因雄安新区板块有多只环保股,环保板块人气也被带动,板块内九成个股上涨。次新板块周四大涨,超过20只次新股涨停。受流感肆虐消息影响,生物医药板块涨幅靠前。仓储物流、建筑建材板块也有不错表现。三沙概念、多元金融、芯片概念跌幅居前。

中金公司认为,短期市场指数层面的波动空间可能不会太大,市场仍将以结构性机会为主。风格方面,价格和成交量趋势指标均发出相对看多中证500指数的信号,估值不贵、前景稳健的龙头可能成为市场关注点之一。

图解涨停股

热点事件解析

今日牛板:雄安新区

主要逻辑:一句话引爆雄安新区概念股,掀起最强涨停潮

3月8日,雄安新区概念股低开高走,全天持续窄幅震荡上行,盘中涨幅一度高达4.09%,截至收盘,整体涨幅为3.85%,位居涨幅榜首位。创业环保(600874)、青龙管业(002457)、太空板业(300344)等多达17股涨停,板块几乎全线飘红。

消息面上,3月8日,外交部部长王毅表示,今年将向全球推介雄安新区。雄安新区管委会表示,雄安新区的规划建设有四方面内容:一是,规划编制;二是体制机制创新;三是先行启动一批基础设施项目;四是保护和传承历史文化,无文化传承无雄安未来。

机构解读:平安证券建筑严晓情分析称,2016年以来,我国加大了对装配式建筑的推广力度,国家部委与地方政府积极出台相关推广/补贴政策,打开了钢结构建筑的市场空间,据我们估算,未来3年市场空间将800、970、1160亿元。此外,雄安新区立足打造绿色智慧新城,2017年11月以来,中建集团运用装配式钢结构体系,耗时83天建成了雄安新区市民服务中心项目,充分彰显装配式钢结构工期/环保方面的优势,标杆作用突出。2018年雄安新区建设有望提速,钢结构建筑未来有望持续受益,在全国范围内加速推广。

今日牛板:制药

主要逻辑:一季度业绩有望继续爆发,创新及一致性评价仍为风口

3月8日医药产业链全线大涨,化学制药领域百花村(600721)等7只个股掀涨停,华海药业(600521)等逾10只个股跟涨;生物制药领域药石科技(300725)领涨,中药板块泰合健康(000790)等率先封板。

截至收盘,制药指数整体涨幅达2.75%。自去年11月入冬以来,国内流感持续爆发,带动中成药相关企业2018年一季度业绩爆发,四价流感疫苗有望年中获批,下半年正式上市,或驱动相关公司四季度业绩爆发 。消息面上,药明生物协助生产的HIV新药3月7日在美国获批上市,成为首例在中国生产并得到FDA批准进入美国临床试验的无菌生物制剂。陕西省日前发布一致性评价品种供应相关通知。

机构解读:山西证券医药生物张旭认为,年报将进入发布高峰期,建议关注业绩高成长且具有可持续性的企业;创新仍是政策鼓励重点,建议持续关注创新龙头以及生物创新型企业。一致性评价方面,仍建议从评价品种类型、评价数目、评价进度以及海外品种回归等方面持续关注,如信立泰(002294)、华海药业(600521)等。

东方证券医药行业分析师季序我看好一致性评价带来的行业机会,建议重点关注市场空间大、进口替代潜力大的品种。如瑞舒伐他汀、氯吡格雷等。推荐京新药业(002020)、华东医药(000963)等。

今日牛板:家电

主要逻辑:智慧家电催化近期行情,空调龙头强势领涨

3月8日家电板块全天一路上行收涨近3%,居行业涨幅首位。深华发A(000020)开盘秒板,四川长虹(600839)大涨6.39%,美的集团(000333)、飞科电器(603868)分别收涨5.17%、4.47%,逾10只个股涨幅超3%。

中国家电及消费电子博览会AWE2018在上海开幕,超过800家国内外企业参展,上市公司竞技“智慧生活”。此外,无人结算、无人货柜、智慧物流等技术展示,也展现出大数据、人工智能与新零售相结合的发展趋势。

机构解读:川财证券家电行业宋红欣指出,家电产品的科技升级将成为近期市场的焦点,因此建议关注科技创新能力较突出的相关企业。

中信建投家电林寰宇表示,行业18 年内销或保持较稳健增长,且未来10年依然是空调品类增长的机遇期。龙头企业的强势地位难以撼动,同时盈利能力大幅领先行业。继续看好空调龙头 2018 年行情。推荐美的集团(000333)、格力电器(000651)、青岛海尔(600690)。

今日牛板:环保

主要逻辑:政策释放预期强烈,龙头业绩持续高增并迎估值切换

3月8日环保板块午后强势发力,先河环保(300137)直线大涨逾7%,中材节能(603126)、上海洗霸(603200)纷纷跟涨近6%,中环环保(300692)、碧水源(300070)等超20只个股集体上扬。

截至收盘,水务板块整体涨幅2.68%,环保工程指数涨幅2.15%。宏观看,国家表态继续打赢蓝天保卫战。环保依然为两会期间热点议题之一,依据历史数据,政策预期即将点燃板块接下去的行情。同时从近期密集发布的业绩报告看,水治理相关公司业绩增速较高。

机构解读:广发证券环保首席郭鹏通过进门财经APP路演分析称,目前板块龙头公司估值均指向2018年20倍PE。碧水源(300070)、三聚环保(300072)等大市值公司更是在16-17倍附近,处于历史估值底部区间。从在手订单数量、项目推进进展等推测,2018、2019年龙头公司保持25-35%成长增速为大概率事件。包括市场普遍质疑的现金流、PPP 打压预期等在内的因素是导致PEG较低原因,因而伴随业绩的兑现和订单的增长,龙头公司存在估值提升(切换)的空间,特别是生态文明不断加强,蓝天保卫战2.0、环保大会、大部制改革等大政策不断推出的预期下。

进门财经APP路演回顾

华泰证券|轻工造纸张前:精装普及,谁最受益?-帝王洁具推荐

继2017年10月和2018年1月两次交易之后,帝王洁具(002798)已经持有欧神诺99.99%的股权,且上市公司的实际控制人不发生改变。公司向帝王洁具实际控制人、博时基金、兴全基金以47.18元的价格发行963万股,募集资金4.5亿元,目前定增事项已经完成。

随着精装房占比逐步提升,工装对于瓷砖企业来说将成为越来越重要的渠道,欧神诺自2011年就切入了工装,有很强的先发优势。出于对品牌形象和客户体验的考虑,中高端的瓷砖企业将成为地产商的首选供应商。我们认为,随着下游地产行业的份额向龙头公司集中,瓷砖行业的集中度也有望逐步提升。公司主要客户碧桂园、万科、恒大增长速度较快;除此之外,欧神诺还将继续拓展其他地产客户。

帝王原有洁具主业有较强竞争力,随着产品品类的丰富、渠道的稳步扩张,公司收入有望继续保持增长。公司IPO募投项目包括产能建设和渠道扩张,随着项目的逐步落地,有望打开洁具业务发展空间。

上调帝王洁具2017-2019年归母净利分别为0.59、3.54、4.59亿元,上调盈利预测主要由于2018年欧神诺的并表。给予帝王洁具2018年20-22倍PE估值,对应目标价格区间为53.00-58.30元,维持“增持”评级。

进门财经APP路演预告

3月8日

19:00 #专场 东吴证券|策略联合行业:2017年年报前瞻暨2018年景气展望

19:30 #VIP 天风证券|通信唐海清:从政府工作报告和世界移动通信大会看5G

19:30 天风证券|轻工制造首席姜浩:从政府工作报告看造纸行业变化

20:00 #专场 招商证券|电话会议:2018年2月汽车行业数据解读&全年展望

20:00 #专场 长江证券|策略&交运:当前时间点我们如何看待快递行业?

20:30 #专场 华金证券|中小创首席谭志勇:庖丁解牛

3月9日

15:00 天风证券|建筑工程首席唐笑:建筑板块投资策略

长按二维码可收看直播

扫码下载进门财经

声明:

在任何情况下,本微信公众号所推送信息或所表述的意见并不构成本微信公众号对任何人的投资建议。读者应对本微信公众号中的内容自行加以判断,并承担因使用内容而引起的所有风险;不应以本微信公众号推送内容取代其独立判断或仅根据本微信公众号推送内容做出决策。除非法律法规有明确规定,在任何情况下进门财经无法且不会对因读者使用本微信公众号的内容等行为而引致的任何损失或损害承担任何责任。市场有风险,投资需谨慎!

发表评论